| Optimismo Moderado |

Por

Jesús Rodríguez Vargas

|

![]()

![]()

![]()

La

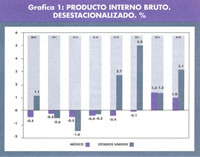

recesión productiva estadounidense empezó en marzo del 2001

y finalizó en diciembre del mismo año y comprende tres trimestres

negativos del Producto Interno Bruto (PIB); la recesión mexicana

fue de seis trimestres a partir del 2000-IV hasta el 2002-I, comportamiento

medido con datos desestacionalizados (Gráfica 1).

En el tercer trimestre del 2002, el PIB de Estados Unidos creció

3.1% con respecto al trimestre anterior; para las autoridades monetarias

de

Estados Unidos (FED) este trimestre lo califican de “ligero estancamiento”

a pesar de que creció por encima del 1.3% del segundo trimestre

(Gráfica 1); se basan principalmente en la caída de la producción

manufacturera y en la inversión privada durante el periodo agosto-octubre.

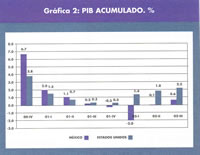

En cambio, en conjunto el crecimiento acumulado en lo que en el tercer

trimestre es 2.2%, superior al 1.8% del semestre y al 1.4% del primer

trimestre, es decir, que la economía está creciendo moderadamente

con tendencia ascendente (Gráfica 2).

Mientras en México el PIB creció 1% en julio-septiembre

con relación abril-junio. Es un crecimiento débil ya que

es menor al del trimestre anterior 1.3%, es una desaceleración

(Gráfica 1). Si consideramos los primeros nueve meses del presente

año representan un ligero crecimiento de 0.6%, y como es una cifra

cercana al cero es posible interpretarlo como un estancamiento, pero visto

en proceso y debido a que es mayor a la tasa casi cero del semestre y

al decrecimiento (-2%) del primer trimestre, entonces hay una pequeña

recuperación (Gráfica 2).

Si

observamos los datos desde una tercera medición, la única

en México hasta hace poco, la tasa anualizada de los datos reales

originales, (Gráfica 3) entonces se modifica la percepción

porque el comportamiento económico nacional muestra una tendencia

primero a desacelerarse (00-IV, 01-I), después se estanca (01-II),

entra en recesión (01- III, IV, 02-I) y finalmente se encuentra

en recuperación (02-II, III). Con esté cálculo son

tres trimestres negativos y no seis como en los datos desestacionalizados.

Además, la recesión es más profunda y la recuperación

más alta.

Con cualquier de las tres metodologías, es evidente que durante

el 2002 no se está produciendo una nueva recesión como se

temía, a partir de los escándalos corporativos, por la crisis

del mercado de valores y, posteriormente, por la posibilidad de la guerra.

Pero tampoco ha crecido la producción de Estados Unidos y la de

México a las tasas estimadas a principios de año, cuando

las perspectivas se veían mejores, de tal suerte que podemos calificar

como una recuperación moderada en Estados Unidos durante los tres

trimestres, y en México desde el segundo trimestre.

ESTADOS UNIDOS

La economía estadounidense evitó una crisis grave en el

2001 y sostiene el ritmo de crecimiento por las siguientes razones: 1)

la disminución y el control de la inflación durante los

90´s. La recesión del 2001 era previsible y esperada desde

que se alcanzó un prolongado periodo de crecimiento y era evidente

que la economía estaba “sobrecalentada”, es decir había

una sobreproducción y sobreacumulación de mercancías,

en especial en el sector de telecomunicaciones e informática, en

la llamada “nueva e-conomía”.

Fue entonces, que, con los primeros síntomas de recesión,

la FED disminuyó las tasas de interés de 6% a principios

del 2001 a 1.25% en noviembre del 2002, en un proceso de disminución

consecutiva. 2)

La economía de Estados Unidos y de México continúa en su cuarto y segundo trimestre de recuperación respectivamente.

El mejoramiento y el superávit en las finanzas públicas en el periodo 1998-2000 permitieron que el gobierno de Bush disminuyera y devolviera impuestos a los contribuyentes, además de aumentar el gasto público antes y después de los ataques de septiembre. Los dos principales instrumentos de política económica, la monetaria y la fiscal, fueron utilizados para atenuar los efectos dañinos de la recesión del 2001

Aunque

la recesión incrementó el desempleo del 4% al 6%, se ha

conservado el gasto del consumidor como el principal factor del crecimiento

de Estados Unidos ya que normalmente representa las dos terceras partes

(66%) del PIB. En el último trimestre el gasto del consumidor representó

2.95 puntos porcentuales de los 3.1 que tuvo el PIB, un extraordinario

98%. Esta participación se da en medio de la publicación

de encuestas del “Sentimiento de Consumidor” que muestran

una caída considerable, desde hace cinco meses, en la confianza

actual y en las expectativas de la economía y, sin embargo, el

consumo no ha decaído.

Resultado del manejo oportuno, rápido y eficaz de la política

económica y del excedente de mercancías, las empresas automotrices

promovieron excepcionales ofertas de ventas que estimularon la compra

de automotores; las bajas tasas de interés hipotecarias fomentó

la adquisición y la construcción de nuevas viviendas. Los

dos sectores, el automotriz y la construcción, considerados tradicionalmente

los termómetros de la economía han sido muy dinámicos

incluso en la fase recesiva del 2001.

El gasto gubernamental también fue decisivo para el crecimiento,

en el último año contribuyó con 29% al total del

PIB. Mientras el PIB creció 3% en un año, el gasto público

lo hizo en 4.8% y un importante componente en estos momentos, la defensa

nacional, se incrementó en 9.7% anual. Por tanto, el gasto del

consumidor y el gasto público son los soportes de la economía

de Estados Unidos y los que evitaron que la recesión fuera larga

y profunda.

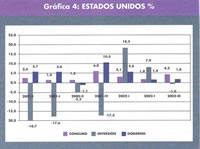

El tercer componente del PIB, la inversión privada fue ligeramente

negativa (-0.3%) en el último trimestre, después de importantes

aumentos en los dos primeros trimestres del 2002 (Gráfica 4). Sin

embargo, hay signos alentadores con la recuperación del sector

de Equipo y Software en los dos últimos trimestres (3.3 y 6.5%)

después de seis trimestres negativos y, también, por el

incremento en la venta de computadoras (75%). Lo anterior es la señal

que el sector de la alta tecnología que provocó la etapa

de prosperidad, finalmente, supera la crisis de sobreproducción

y la recesión.

MÉXICO

México muestra una recuperación más débil

comparada con Estados Unidos. También, es un crecimiento menor

con relación a los dos primeros trimestres posteriores a la crisis

de 1995.

En el tercer trimestre del 2002 los tres sectores de la actividad económica

crecieron: el industrial 0.6%, servicios 2.6%, y el sector agropecuario

1.6%. Al igual que en Estados Unidos el crecimiento se sustenta en el

sector servicios mientras que el industrial se comporta débilmente,

en los primeros 9 meses es el único con tasa negativa (-.4%). De

los cuatro sectores de la actividad industrial, la minería y manufactura

decrecieron (-0.8% y –1.1%) y los dos restantes, electricidad-gas-agua

y construcción aumentaron 3.5% y 1.7% respectivamente.

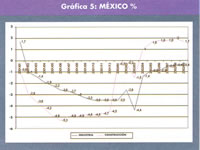

Como se observa en la gráfica 5 las variaciones porcentuales de

la actividad industrial son negativas desde febrero del 2001, aunque en

los últimos cinco meses las tasas tienden a cero; en tanto que

el comportamiento de la construcción fue de caídas más

profundas que el sector total en el 2001 pero se recuperó a principios

del 2002 y el crecimiento real es entre 1% y 2% en los últimos

seis meses.

En cuanto a la capacidad utilizada de las empresas constructoras por tamaños,

en ningún nivel se ha recuperado el punto más alto alcanzado

en el tercer trimestre del 2000: en las empresas grandes se llegó

a perder 9 puntos porcentuales en el trimestre más recesivo (el

primero del 2002); las constructoras medianas, pequeñas y micros,

perdieron 4 y 7 puntos porcentuales. Aunque como se muestra en el cuadro

1 en los dos últimos semestres hay una ligera recuperación.

No obstante, el impacto social de la crisis de la construcción

es en el empleo; el número más alto de empleados fue en

el mes de agosto de 2000 con 272.5 mil plazas, y se perdieron gradualmente

hasta llegar a 137.6 mil puestos en marzo del 2002, un 50% de menos empleos;

hasta agosto del 2002 se registra una leve recuperación de 2.6

por ciento.

CONCLUSIONES

Una lección de los últimos tiempos es la importancia de

la estabilidad monetaria y la fortaleza fiscal para hacer frente a las

recesiones y alentar las recuperaciones. Estados Unidos mostró

un ejemplo de prosperidad, crecimiento productivo y mejoramiento social,

durante 1995-2000; las autoridades monetarias y fiscales de Estados Unidos

actuaron rápidamente para enfrentar la crisis económica,

con disminución de tasas de interés y gasto público,

e incluso en el último trimestre la FED volvió a bajar la

tasa de interés en 0.5% para animar la actividad productiva.

En realidad, en Estados Unidos se pudo aplicar políticas anticíclicas

porque la inflación fue muy baja, y las finanzas eran superavitarias.

Después de muchos años de descontrol monetario y fiscal,

se logró en Estado Unidos la estabilidad macroeconómica

y la confianza de los inversionistas, por tanto hay condiciones adecuadas

para que continúe en los próximos años una fase de

prosperidad.

México a partir de 1996 fue jalado por Estados Unidos y logró

cinco años de excelentes tasas de crecimiento con una reducción

gradual de la inflación y un manejo estricto del déficit

público. La prosperidad del socio mayor fue decisiva para el crecimiento

del PIB. Por lo pronto no ha sido suficiente el efecto de arrastre porque

las exportaciones al país vecino aún siguen por debajo del

2001, cuando cayeron con respecto al 2000, un año récord.

La debilidad de la actividad industrial estadounidense no ayuda a nuestras

exportaciones.

Es correcto confiar en que una mejor recuperación de Estados Unidos

va a remolcar de nuevo a México. Pero una gran parte de la tarea

está a nivel nacional. La administración responsable y sana

de la política monetaria y fiscal sigue siendo fundamental para

la estabilidad financiera, monetaria y cambiaria, pero sin duda las llamadas

reformas estructurales (eléctricas, fiscal y laboral) de las que

tanto se habla en estos tiempos, estimularían la inversión,

el crecimiento económico y el empleo.